| 1. |

印紙税 |

| |

不動産売買契約と金銭消費貸借契約(住宅ローンの借入)時に契約書に貼ることにより納税します。 |

| 2. |

事務手数料 |

| |

住宅ローンの借入にかかる事務手数料です。金融機関によって金額が異なりますが。

30,000〜50,000円程度を考慮しておけばよいでしょう。 |

| 3. |

ローン保証料 |

| |

住宅ローンを支払えなくなったときに、保証会社が代わりに金融機関へ返済するため保証会社へ支払うものを保証料といいます。保証料は、毎月の支払いに上乗せして支払う方式(内枠方式)と、別途支払う方式(外枠方式)とがあり、住宅金融公庫は外枠方式です。金額は、借入金額や借入機関によって異なります。 |

| 4. |

団体信用生命保険料 |

| |

債務者に万一のことがあった場合には、住宅ローンの残高をこの保険で支払うことになります。借入金額、借入期間、返済方法により保険料は異なります。

また、民間金融機関の場合は、銀行負担となっているケースが多いですが、保険料は金利に含まれていると考えてよいでしょう。 |

| 5. |

登録免許税 |

| |

登記を受けるときに必要な税金です。物件の種類や借入金の額により異なります。 |

| 6. |

司法書士への報酬 |

| |

登記の内容や物件の価格(課税標準価格)によりまちまちですが、3,000〜5,000万円程度の居住用物件の場合、10万円前後と考えておけば良いでしょう。

司法書士はその「報酬基準」に準じて、報酬額を決めていることが多いですが、その報酬額や算定方法・諸費用を依頼者に明示した後、合意によって決定することになっていますから、必ず事前に確認することが必要です。 |

| 7. |

仲介手数料 |

| |

仲介する不動産会社に支払う費用です。本来は200万円までの部分×5.4%+200万円〜400万円の部分(200万円)×4.32%+400万円超の部分×3.24%で計算される金額が仲介手数料の上限額となりますが、不動産の売買価格は多くの場合400万円を超えるため売買金額×3.24%+64,800円と表現されることが多いのです。

|

| 8. |

その他 |

| |

火災保険料や引越し費用、取得後の不動産取得税、固定資産税・都市計画税などが必要です。 |

| |

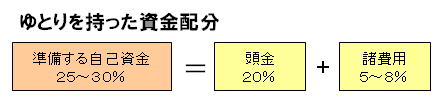

|

家を買うと、引越し費用、家具・カーテンなどの費用もかかります。

余裕を考えた資金計画が大切です。 |